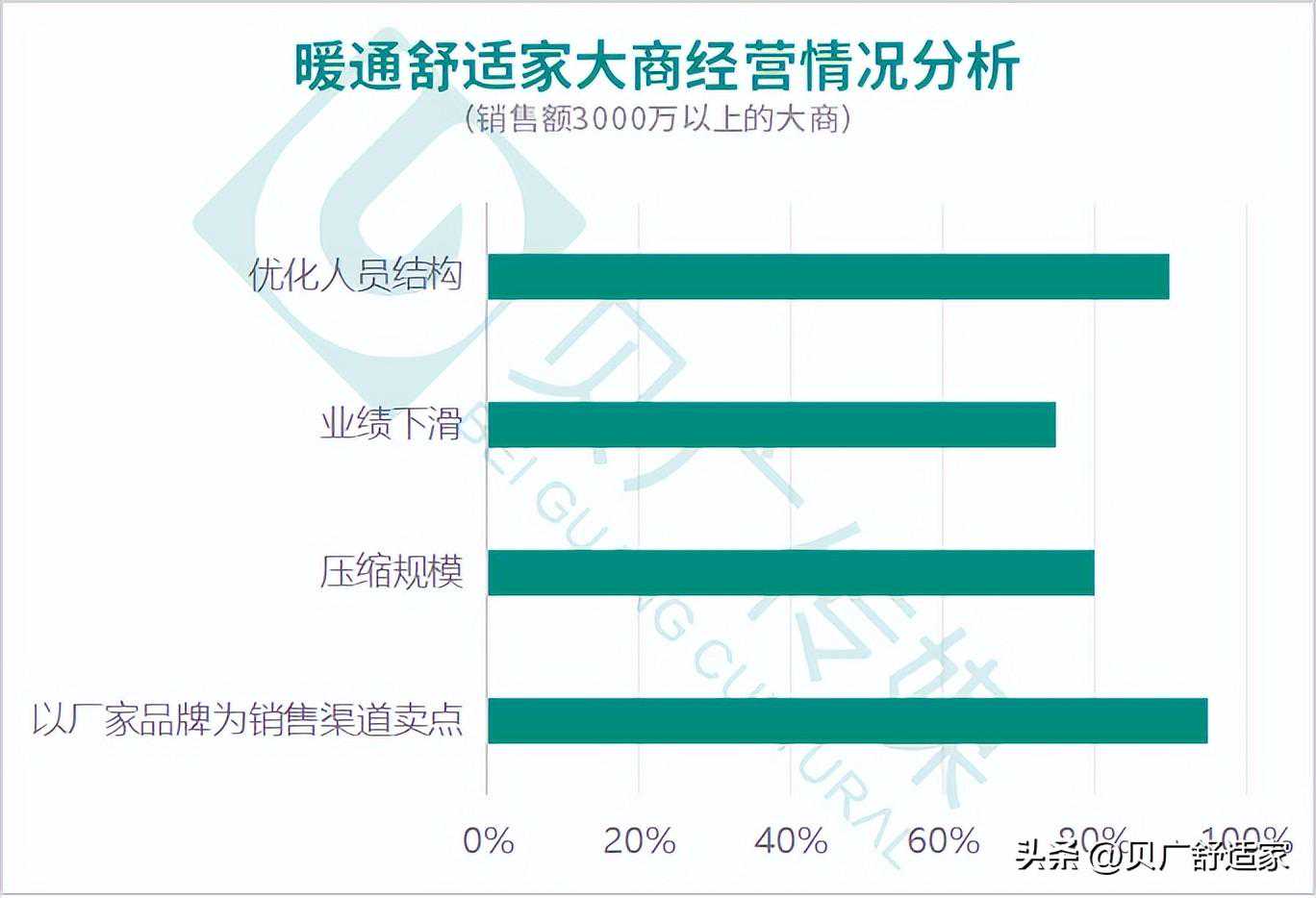

行业内卷,大渠道优化人员结构,压缩规模,小渠道转型,暖通公司数量增加。

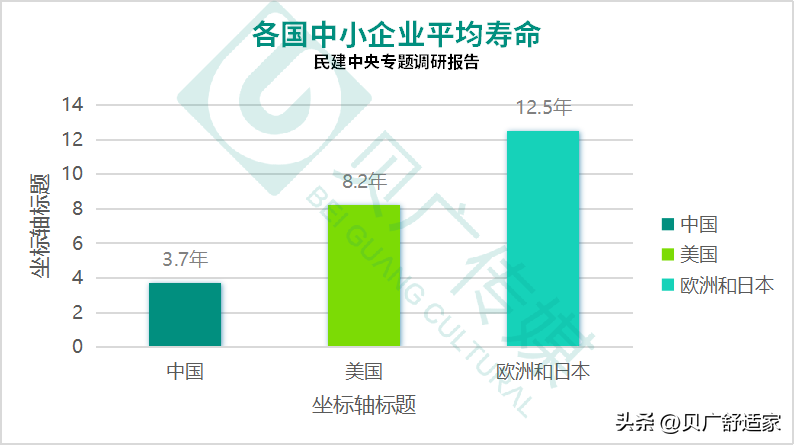

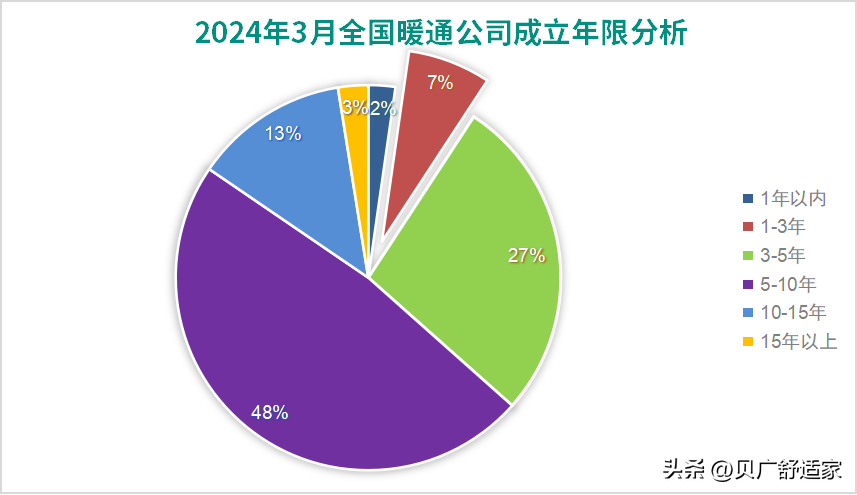

暖通小而精企业占市场重要份额,存活超过3年企业占比为91%,彰显了行业强劲的生命力。

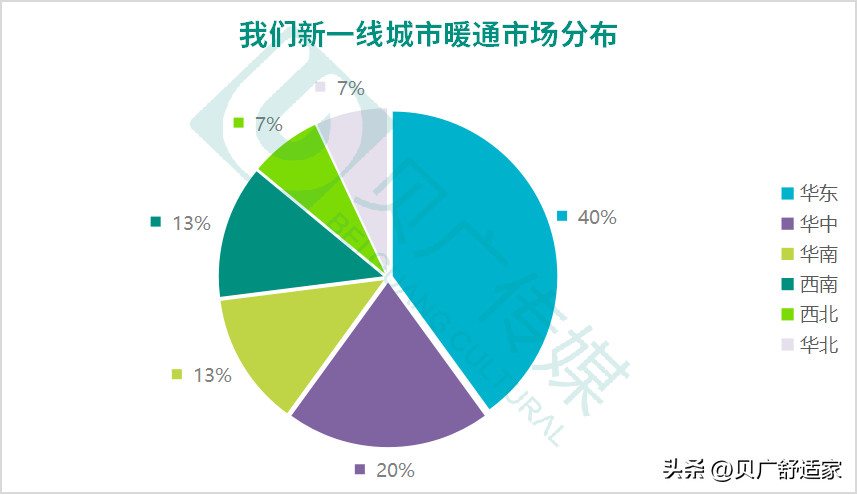

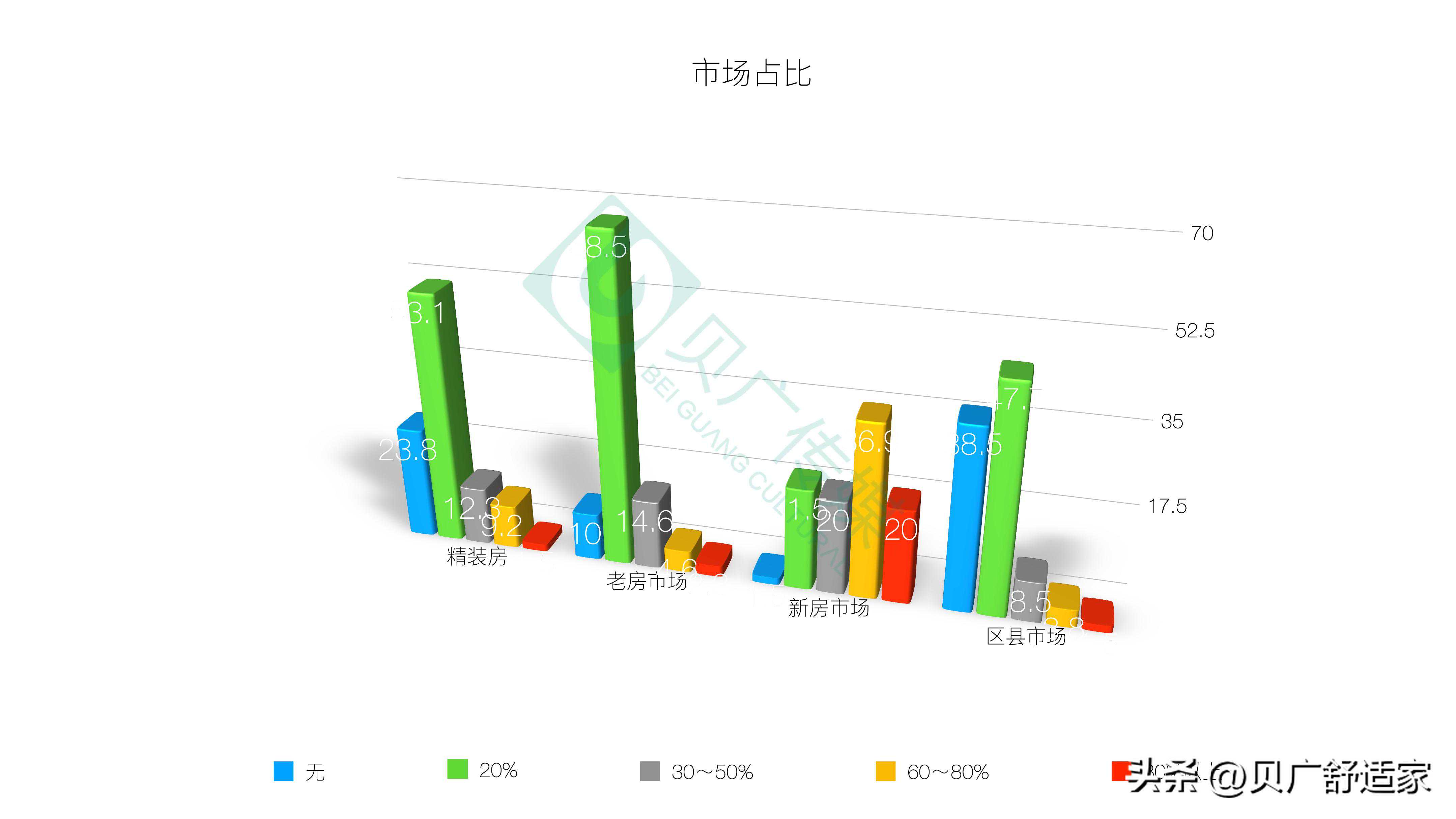

区域化特点显著,舒适家产品在发达地区用户接受度及市场体量占比较大。

暖通销售单值较⾼,城镇化进程推进,新房装修、老房翻新为暖通市场提供机会。

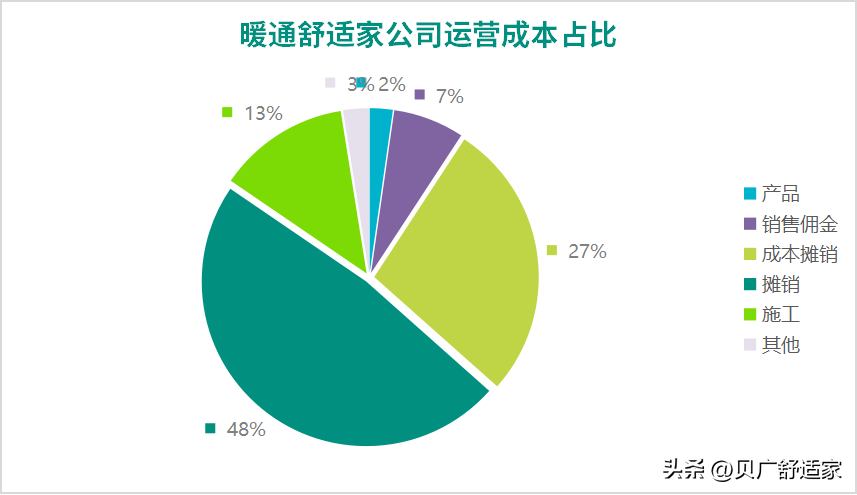

竞争激烈,成本上升,利润微薄暖通企业经营压力大,此外行业准入门槛低,销售人员易成为竞争对手。

市场内卷下致使暖通渠道大商变小商,小商转行。渠道大商过去主要依靠品牌力做市场销售,后疫情时代用户消费需求趋于理性,更在乎产品的功能和结果。

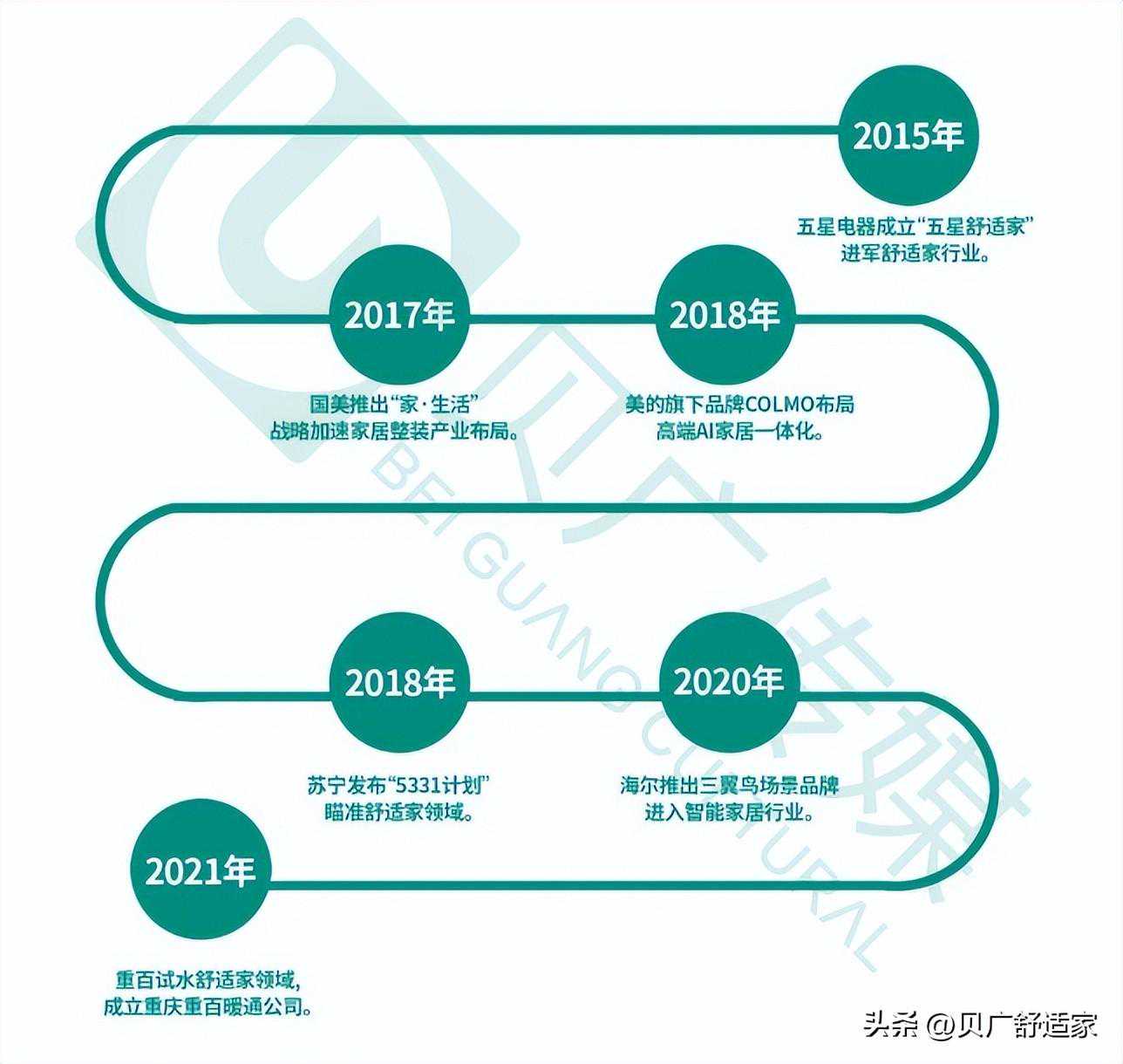

随着国美、苏宁、重百等大资本的陆续进入,刺激暖通市场行业涌现更多的发展可能性。

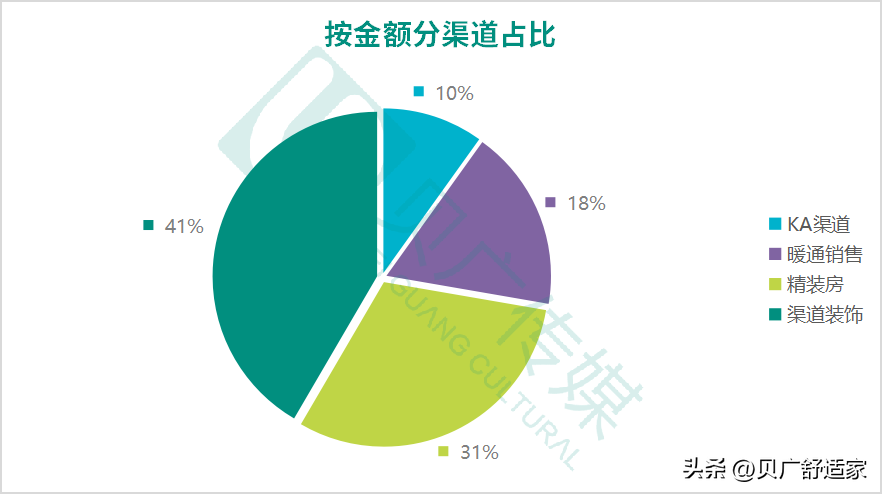

从渠道角度来看,用户从看品牌转向看兑换结果,KA渠道类小米产业链出现,大品牌渠道下沉进入KA渠道,渠道商需要重新架构产品线和自身价值,技术型渠道商迎来更广阔机会。

从消费者角度来看,消费者由传统注重价格的“物质化消费”模式向“体验型消费”模式迈进,企业应以枕叶逻辑构建用户全新的体验模式,为用户提供全生命周期低成本的服务链及长效稳定安全的设备运营与维护机制。

未来行业一定是从注重销量向注重质量转变,提质提效,长效发展,高毛利需要技术加品牌、高通量需要品牌加团队,这才是未来暖通舒适家居向纵深发展的必然逻辑。

编辑:yoyo